您好,欢迎访问天津公司注册,天津商标注册,天津代理记账专家-天津嘉禾官网!

您好,欢迎访问天津公司注册,天津商标注册,天津代理记账专家-天津嘉禾官网!

400-811-8928

全部业务

天津研发费用

查看: 682 发布者: 嘉禾财税

(1)具体内容1.近一年销售收入小于5000万元(含)的企业,比例不低于5%;2.近一年销售收入在5000万元至2亿元(含)的企业,比例不低于4%;3.近一年销售收入在2亿元以上的企业,比例不低于3%;4.其中,企业在中国境内发生的研究开发费用总额

(1)具体内容

1.近一年销售收入小于5000万元(含)的企业,比例不低于5%;

2.近一年销售收入在5000万元至2亿元(含)的企业,比例不低于4%;

3.近一年销售收入在2亿元以上的企业,比例不低于3%;

4.其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

(2)备查要点

1.研发项目立项时应设置研发支出专账或辅助账,核算各研发项目的各支出明细科目费用,以此作为研发费用专项审计依据,以备核查;

2.明确研发费用归集边界,制定公用共用费用分摊依据原则,准确归集各项目的研发费用,特别是研发人员的工资、研发仪器设备、场地、水电暖等共用公用费用的归集和各项目之间做清晰准确分摊说明;

3.要注意研发费用归集的合理性。企业对经过专项审计按研发项目建立的研发费用的各项支出,都要给予尽可能具体的说明,特别是对一些数额较大的原材料、仪器设备等支出费用要说明其在哪个研发项目的具体用途。要说明研发费用归集是用于项目研发过程的相关环节。

4.研发费用归集各项费用核算的比例要符合《工作指引》中对研发费用归集的要求。

5.企业在国内发生的研发费用占总费用的比例要在60%以上。

6.企业委托外部研究开发费用按80%计入研发费用总额。

-

上一篇:

研发和相关技术创新 -

下一篇:

高新技术产品(服务)比例

相关解读

公司地址备案需要递交的资料如下

房地产权证书:《房地产权证》、《房地产证》和《房屋所有权证》、《国有土地使用证》。及其他能判断房屋合法权属或合法来源的证明材料。其他证明材料主要是指以下10类材料:1、《接管房地产通知书》(直管房提供);2、《...

工资发放一览表

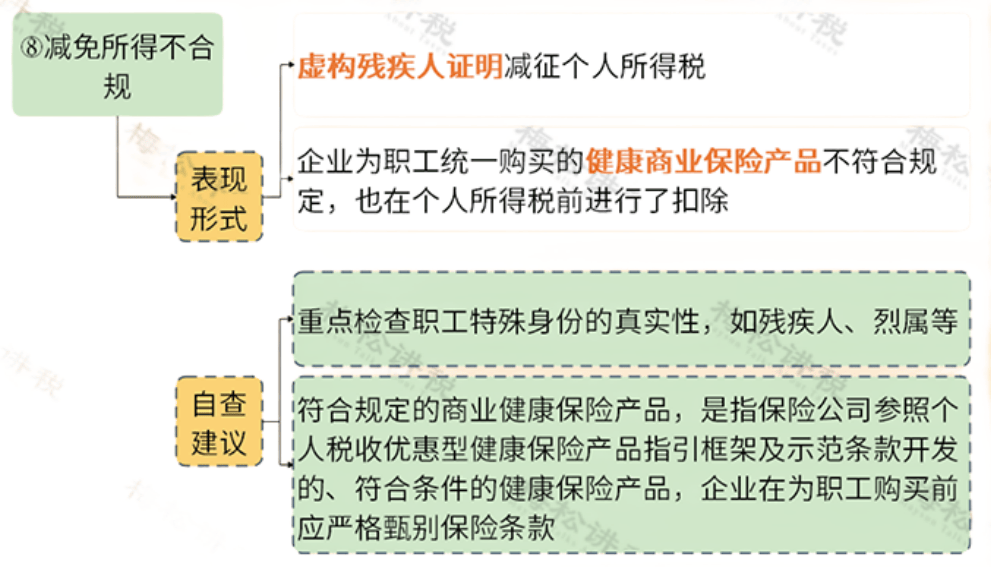

对照自查一下,企业是否存在以下25个风险点。1、虚列人员2、工资发放不符合规定3、重复扣减专项附加扣除4、故意或非主观计算有误编辑5、随意变更适用税目编辑6、未依法代扣代缴个税编辑7、多次适用年终奖计税办法编辑8...

道路经营许可证

随着现在的交通越来越发达,物流行业日新月异渐渐崛起,既然要挣钱就必须有资质各方面都要做好。对于物流行业来说办一个《道路经营许可证》是非常重要的,本文教你如何去办理一个道路经营许可证,希望可以帮到正常准备踏入运...

股权转让所得缴纳

股权转让所得缴纳个人所得税。根据税法规定,个人转让股权所得属于财产转让所得,应按照20%的税率缴纳个人所得税。 同时,股权转让所得的计算方式为:股权转让收入减去取得该股权所发生的成本和合理费用。其次,需关注印花税...

推荐阅读

最新资讯

贴心服务

一站式360度全方位服务

安全保密

客户信息实行最高等级保护

高效便捷

不放过为客户节省每分钟的可能

售后保障

专家级售后服务,保您全程无忧